ub8优游平台化妆品类零售额终于在“金九”时期跑赢了大盘。

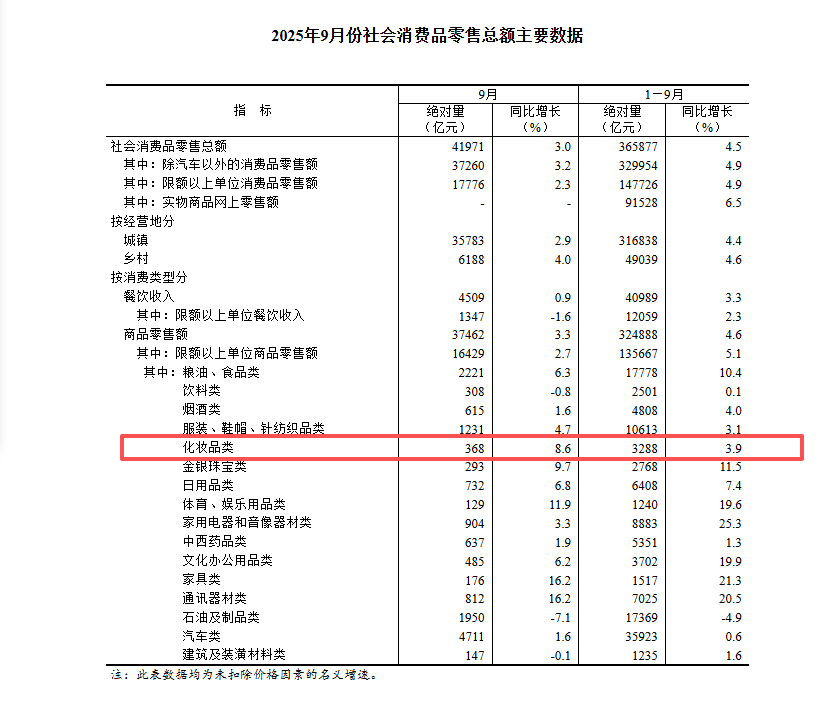

10月20日,国家统计局发布最新数据显示,今年9月,化妆品类零售额为368亿元,同比上涨8.6%,是今年以来增幅最高的月份。

此外,从今年前三季度(1-9月)来看,化妆品零售额则录得了3.9%的同比增长,扭转了去年同期的下跌势态。

+8.6%,化妆品零售额“3连增”

从国家统计局发布的数据来看,9月,社会消费品零售总额41971亿元,同比增长3%。其中,化妆品类增长比例高达8.6%,远超大盘的增幅。

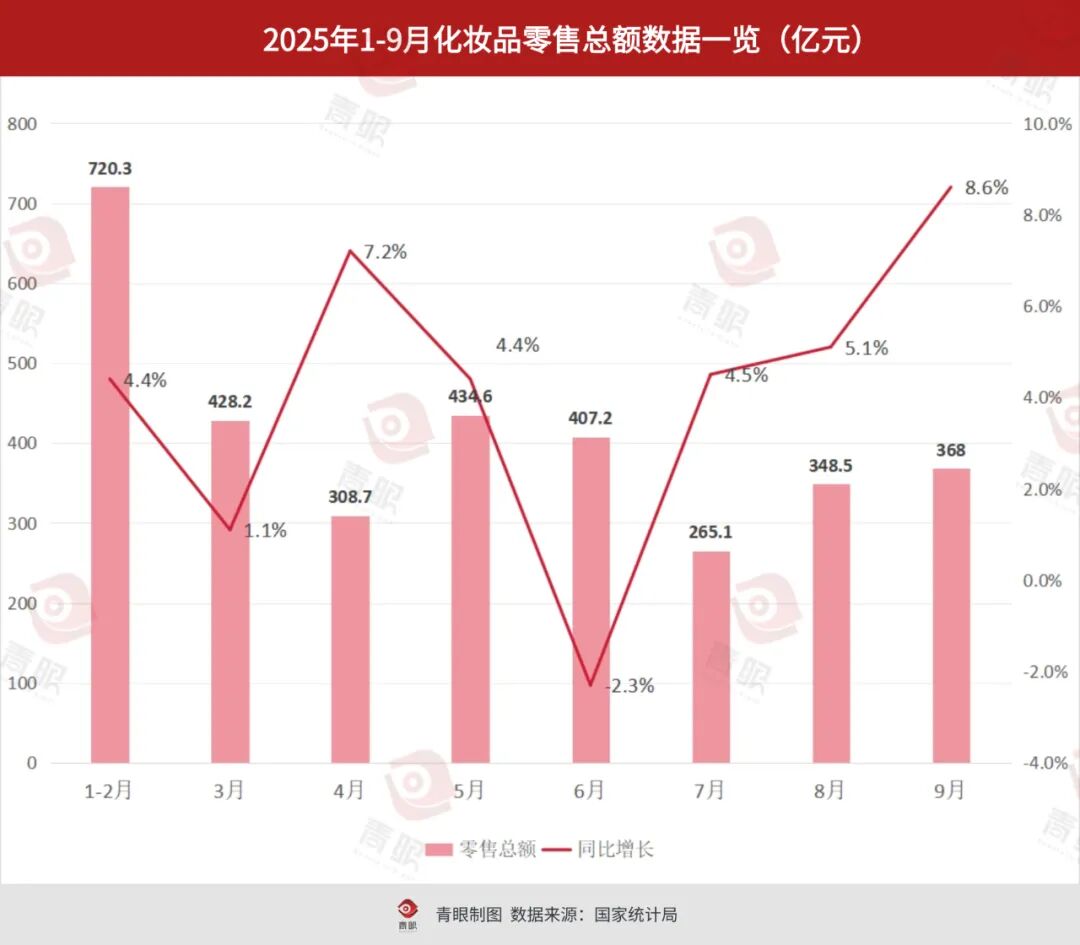

从今年全年的表现来看,今年1-9月,化妆品各单月零售额的同比增幅均未超过10%。其中,同比增幅最高的即是今年9月的8.6%,其次是今年4月的7.2%。并且,6月是今年前三季度中唯一同比下滑的月份。

不过,从今年7月开始,化妆品零售额开始止跌回升,并持续在7、8、9月实现了“三连增”,增长比例也节节攀升,增幅分别为4.5%、5.1%和8.6%。

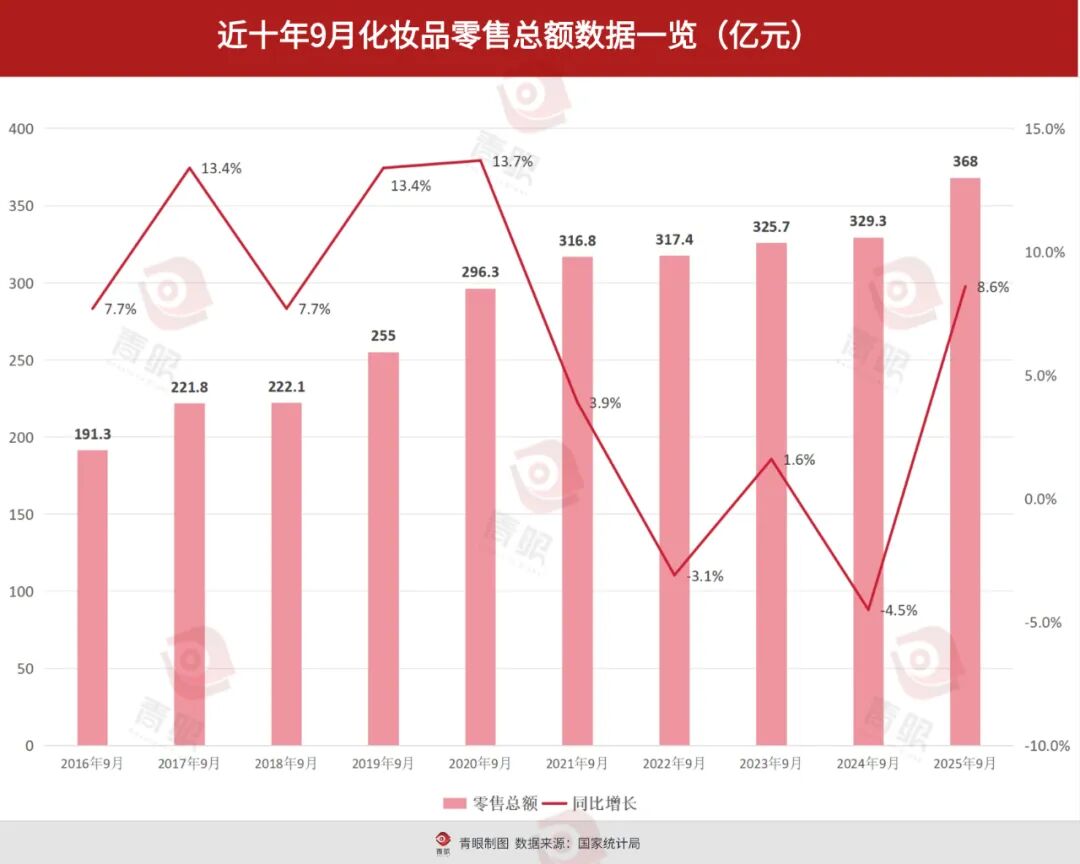

此外,青眼梳理近10年(2016-2025年)来9月的化妆品零售额发现,除2022年9月和去年9月分别录得3.1%和4.5%的同比下滑外,其余年份的9月均实现了化妆品零售额的正向增长。

其中,增幅最高的年份是2020年,增幅为13.7%;其次是2017年和2019年,均为13.4%;今年9月的增幅则排名第三,是近5年以来,化妆品零售额增长幅度最高的年份。这也侧面反映出,化妆品行业正在逐渐回暖。

今年全年或有望重回增长

随着9月数据的发布,今年前三季度化妆品零售总额的数据也随之出炉。根据国家统计局数据显示,今年1-9月,化妆品零售额为3288亿元,同比增长了3.9个百分点。

从前三季度的整体增幅来看,化妆品类的增幅依旧落后于消费品零售。根据国家统计局数据显示,今年1-9月份,社会消费品零售总额为365877亿元,增长4.5%。也就是说,今年前三季度,化妆品类增速别没有跑赢大盘。

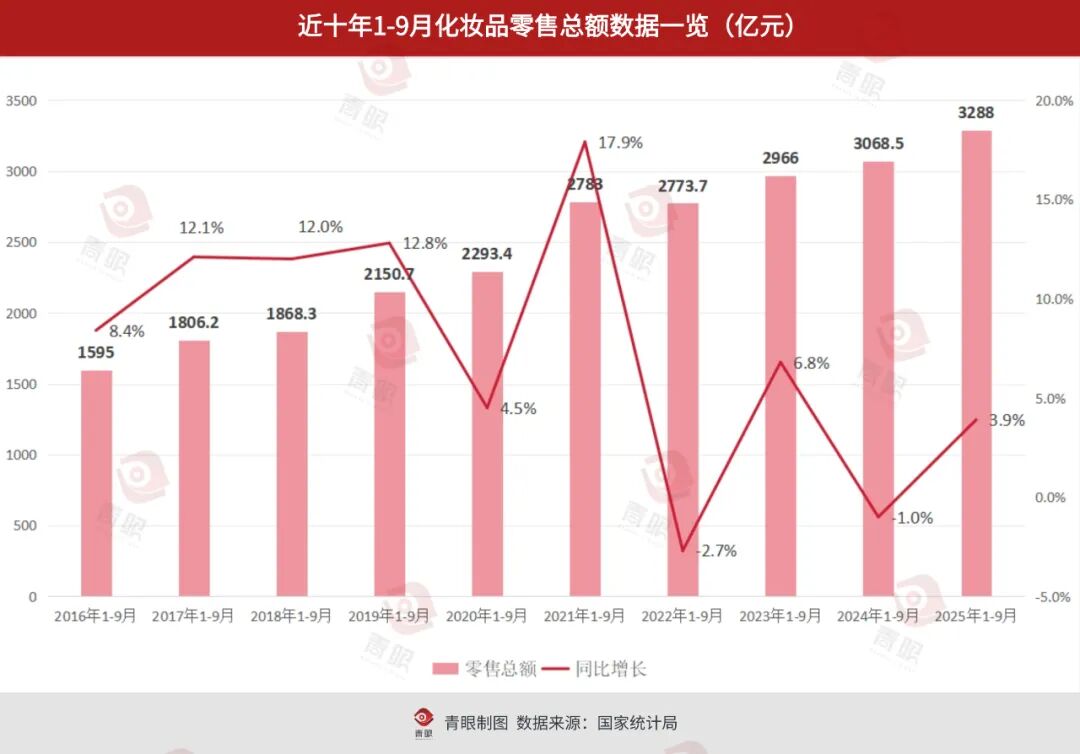

此外,青眼梳理了近10年来前三季度年的化妆品零售额数据发现,录得最大增幅的年份为2021年的2783亿元,同比增幅为17.9%;2020年和2022年则是唯二下跌的两个年份,分别下跌了2.7%和1%。而在其余化妆品零售额录得增长的8个年份里,今年前三季度则是增幅最小的一年,仅为3.9%。

不过,也可以明显看到的是,在近十年的前三季度中,化妆品零售额增幅总体呈现出“先大幅增长,后增速放缓甚至下滑”的“抛物线”状。这也从一定程度上说明,化妆品行业已告别高增长时代,逐渐进入平缓发展的阶段。

值得一提的是,根据国家统计局数据,去年全年,化妆品类零售额为4357亿元,同比下滑1.1%。同时,行业人士也普遍表示“大环境不好”“生意难做”。因此,从今年前三季度,化妆品零售额的数值来看,若今年四季度能依旧表现平稳,那么今年全年化妆品零售额则有望止住下跌的趋势,开始回升。

供应链承压,“寡头效应”明显

总的来说,从数据来看,今年前三季度,化妆品行业出现了一定的复苏迹象。不过,青眼调研的多位工厂负责人却表示,“没有感受到行业回暖的迹象”“生意很一般”。

眼下正值双十一酣战期间,通常也是工厂紧锣密鼓备货的黄金期。然而,不少化妆品中小工厂却普遍表示,“备货量和平时的变化不大”“悄无声息”。伯德创研总经理王晶即称,“今年一点(备战)双十一的感觉都没有,只是较平时稍微忙一点。但是,我们去年双十一的产量却要比平常高出2-3倍,但是今年却和平时差不多。而且不仅是我们,好多同行也是同样的情况。”一彩妆工厂负责人甚至称,“大家都装作忘了有双十一这回事了”。

不过,并非所有工厂都很困难。部分工厂则认为,今年双十一的势头较好。科丝美诗(中国)总经理助理申英杰告诉青眼,今年双十一的热度很高,客户的预期都很乐观,现在工厂都在是加班加点赶货。“就具体品类来看,气垫、唇釉、面膜、护肤套盒这几大品类的订单量较高。我们预计整体双十一订单要比去年增加10%。”此外,无锡科玛的相关负责人也表示,“大客户订单都比较稳健”。

因此,不难看出,在行业整体回暖的情况下,化妆品工厂呈现出了“冰火两重天”的境况。

上述资深行业人士还认为,当下化妆品的市场规模仍在持续增长,也即说明了消费端是有需求的,但是供应链端却“卷”的太厉害,导致多数工厂的“体感”都很差,觉得生意难做。

广州另一工厂负责人也表达了类似的观点,他称,尤其是中小型的OEM工厂,今年整体的生意都很一般。在他看来,这几年化妆品供应链的内卷十分严重,一方面是因为消费大环境疲软,另一方面则是与整个行业产能严重过剩有关。“前几年,广州有相当一批工厂往外搬,它们这两年陆陆续续投产。而这些新厂都有一个明显的特征,那就是规模都比之前暴增很多。如此一来,就导致行业的产能出现了严重过剩的情况。”显然,从这一维度来看,或许又将有一批工厂要被淘汰。

可以看到的是,当下头部品牌多是以自主生产为主、代工为辅的生产模式。而新锐品牌虽是以代工为主,但是大多也是选择有实力的大工厂合作;此外,不少挺进抖音美妆前20的品牌,如美诗、迪仕艾普等也开始纷纷自建工厂,这也进一步减少了对代工的依赖。

而另一方面,随着化妆品市场竞争的白热化,品牌方为了维持自身利润,也不断向上游代工企业转移压力。此前即有一位彩妆工厂的负责人向青眼表示,现在接触的基本都是价格敏感型客户,大家都想低价。因此,不少工厂都是在料体成本的基础上加一点钱,勉强挣一点加工费来维持工厂的正常运作。

有资深行业人士认为,当下行业“二八定律”越来越加剧,有竞争力的大工厂的生意依旧有保障,而多数中小工厂则是在夹缝中求生存。

据青眼不完全统计,今年1-9月,已有超40家化妆品相关企业走向破产或是被强制清算,且波及了整个产业链的上下游,行业淘汰速度加剧可见一斑。

因此,在多重原因之下,虽然化妆品行业整体的回暖迹象明显,但是多数工厂依旧“体感”不强。与此同时,随着竞争加剧,化妆品行业的“寡头效应”也愈发明显,甚至有行业人发出了“现在几乎是2%的公司赚98%的钱”的感慨。

毫无疑问,当下的化妆品供应链正处于转型的阵痛期,必将会淘汰一批竞争力薄弱的企业。而唯有在研发、生产等领域有“真功夫”的企业才能得以存活下来,并赢得发展。对于中国化妆品行业而言,这也是通往高质量发展之路的必经过程。

备注:国家统计局对零售总额数据的统计范围为:从事商品零售活动或提供餐饮服务的法人企业、产业活动单位和个体户。其中,限额以上单位是指年主营业务收入2000万元及以上的批发业企业(单位、个体户)、500万元及以上的零售业企业(单位、个体户)、200万元及以上的住宿和餐饮业企业(单位、个体户)。调查方法为:对限额以上单位进行全数调查,对限额以下单位进行抽样调查。